Сам термин «константная бухгалтерия» впервые был введен в 1870 году швейцарским ученым Фридрихом Гюгли (1833–1902). Этот термин используется все более часто для обозначения учета для предприятий на основе системы условно-постоянных величин и формул для вычисления сумм проводок. Основным и важным шагом в создании метамодели для целей прогнозирования является необходимость составления матрицы дебетовых оборотов, а впоследствии совершение различных преобразований, в результате которых необходимо получить различные варианты балансовых отчетов, показатели которых будут характеризовать будущее финансовое состояние субъекта экономической деятельности.

Цель исследования. Учитывая тот факт, что все без исключения хозяйствующие субъекты применяют планирование и прогнозирование в современной предпринимательской практике, налицо необходимость разработки целостной, научно обоснованной концепции, основанной на аналитических методах, раскрывающей природу, сущность, способы осуществления планирования как неотъемлемой части деятельности хозяйствующего субъекта.

Текущие преобразования в экономической системе вызывают необходимость построения таких моделей, которые бы отвечали современным требованиям и условиям. Кроме того, как показывает практика, эпизодическое внимание хозяйствующих субъектов к планированию и прогнозированию крайне неэффективно. В этих условиях, налицо необходимость разработки системных, аналитических подходов к прогнозированию финансового состояния, как на административном уровне, так и на уровне хозяйствующих субъектов. Российской наукой и практикой накоплен значительный опыт в области развития экономических и административных форм и методов управления бизнес-процессами, способных повысить эффективность предприятий. Однако проблемам методики анализа и прогнозирования финансового состояния предприятий, рационального управления ими с целью обеспечения устойчивого и надежного функционирования не уделялось должного внимания.

Необходимость решения обозначенных проблем определяет цель исследования.

Материалы и методы исследования

Основополагающее значение в рассматриваемом ключе приобретает метод ситуационно-матричного моделирования для целей прогнозирования финансового состояния предприятия. Существуя, как форма представления в виде универсального языка транзакций, через которые компактно и единообразно отображаются взаимоотношения субъектов экономики, взаимодействующих в различных организационных формах и на различных иерархических уровнях, позволяет раскрыть первоначальную структуру, лежащую в основе любой встречающейся на практике финансовой категории.

Поскольку проблема моделирования и прогнозирования представляет значительный теоретический и практический интерес, а применяемые в этой области методики нуждаются в существенных доработках, возникает необходимость его более детального анализа. Определяющую роль в решении названных проблем играет применение ситуационно-матричного моделирования в области финансового планирования и управления на предприятии, посредством чего возможен анализ результативности принимаемых управленческих решений, осуществление контроля эффективности управления, прогнозирование финансовых результатов и выявление резервов повышения эффективности финансового управления. Особое положение в данном контексте занимает возможность планирования последствий финансового состояния.

При этом для принятия правильных управленческих решений, которые бы способствовали достижению поставленных предприятием целей, необходимо проведение ряда аналитических работ относительно деятельности предприятия в целом, а также внешних факторов, влияющих на основные показатели деятельности. Являясь первым и наиболее важным в принятии управленческих решений шагом, наибольшую ценность проведенный анализ будет представлять в случае дальнейшего развития его выводов в виде работ по прогнозированию дальнейшего финансового состояния.

Результаты исследования и их обсуждение

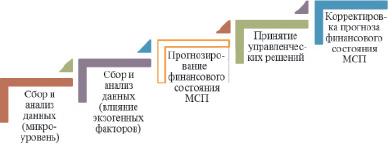

Таким образом, можно сделать вывод о целесообразности прогнозирования финансового состояния предприятий на основе полученных аналитических данных и разработать алгоритм финансового планирования (рис. 1), который будет содержать следующие итерации:

– сбор и анализ данных о деятельности предприятия на микро-уровне,

– сбор и анализ данных о влиянии экзогенных факторов на деятельность предприятий,

– прогнозирование финансового состояния предприятия на основе полученных данных,

– принятие управленческих решений, направленных на достижение поставленных целей,

– корректировка прогноза финансового состояния предприятия, в соответствии с принятыми решениями.

Рис. 1. Алгоритм достижения целей малых и средних предприятий

При этом, значительное количество суждений и оценок необходимы для развития специфических показателей бухгалтерского учета, которые отражаются в ежемесячных, квартальных или годовых отчетах (например, какими должны быть пенсионные расходы в будущем, отражаемые в отчетах, исходя из нынешнего заработка служащих сегодня?). Существует единственный способ решить такого рода проблемы – это отражение всех фактов только после их свершения. Однако, к тому времени, подобная информация будет настолько устаревшей, что отчет потеряет свою полноценность и актуальность. Таким образом, создание отчетов, обращенных в будущее, представляется наиболее практичным для решения проблемы своевременности отражения информации.

Кроме того, только лишь данные бухгалтерского учета еще не достаточны для полной оценки бизнеса (или его активов). Также, многие сделки и хозяйственные операции отражаются с помощью принципа исторической стоимости (в отличие от справедливой цены). Этот принцип предполагает, что необходимо разделить отчетные данные на объективные и поддающиеся проверке количества, вместо того, чтобы отражать финансовое состояние через неизвестные показатели, которые, возможно, не приемлемы. Например, земля первоначально зарегистрирована в бухгалтерских отчетах по ее покупной цене. Эта первоначальная цена не будет той же, даже если справедливая цена будет выше. В то время как это увеличивает «надежность» отчетных данных, это может также наложить ограничение на их «достоверность».

Необходимо отметить, что задача моделирования в бухгалтерском учете существенно отличается от, например, моделирования реальных процессов, происходящих в мире, как природных так и социально-экономических, поскольку в данном случае предполагается создание метамодели, т.е. модели уже реально существующей или действующей. Вместе с тем, это существенно облегчает поставленную таким образом задачу метамоделирования[1].

Алгоритм создания средств и методов моделирования бухгалтерского учета необходим для решения фундаментальных задач данной науки и содержит следующие итерации:

Ø ситуационное моделирование как средство формирования первичной учетной информации;

Ø формирование сводных бухгалтерских отчетов, но не обычным процедурным путем, а путем решения баланса, как некоторого уравнения или ряда уравнений.

При этом, первая задача решается ситуативно, в результате чего может быть получено многообразие ситуационных моделей, сформулированных в терминах используемого для этих целей языка бухгалтерских проводок. Несмотря на известную регламентацию, одна и та же ситуация, как известно, может быть отражена различными группами взаимосвязанных проводок в зависимости от используемых для этих целей счетов, принятой учетной политики, а также других факторов, влияющих на принятие решений по конкретному изображению данной ситуации или учетного события.

Вторая задача – формирование сводных бухгалтерских отчетов заданной структуры на основе одного и того же множества бухгалтерских проводок, решается или должна решаться всегда однозначно, поскольку это отображение детерминировано самой технологией учета, независимо от формы ее реализации[2].

По мнению Кольваха О.И., в основу ситуационно – матричной бухгалтерии положены такие фундаментальные понятия как корреспонденция счетов и бухгалтерская проводка. При этом описывается понятие при помощи математического аппарата и элементарных операций матричной алгебры.

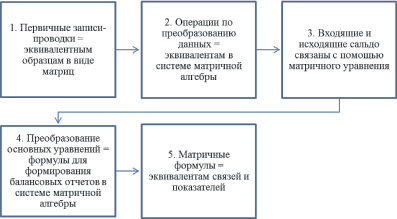

Рис. 2. Алгоритм построения матричной модели[3]

Таким образом, можно выделить некоторую последовательность построения матричной модели:

1) первичным записям-проводкам ставятся в соответствие их эквивалентные образы в виде матриц;

2) операциям по преобразованию данных ставятся в соответствие их эквиваленты в системе матричной алгебры;

3) связь входящих и исходящих сальдо устанавливается с помощью матричного уравнения (основного уравнения бухгалтерского учета в матричной форме);

4) преобразование основных уравнений позволяет найти формулы для решения задачи формирования балансовых отчетов в системе матричной алгебры;

5) эти матричные формулы являются эквивалентами связей и показателей, представленных в таблицах балансовых отчетов

Заключение

Очевидно, что для методов построения моделей требуется такая интегрированная структура, которая позволяла бы использовать существующие аксиомы и определенные вероятностные правила, но получающаяся модель – это упрощенное представление, так как поведение и цели участников определены в соответствии с соглашением. Результаты уникальны даже для самых сложных экономических моделей, за счет эксплуатационного содержания и упрощения состояний. Модель может рассматриваться как классическая модель условного разнообразия: если Вы имеете определенные поведения, цели, ценности и так далее, с учетом соглашения, то результаты будут находиться в пределах прогнозируемой области модели. Таким образом, практическая проблема возникает из оценки адаптируемости модели к задействованным операторам и учета отклонений между фактическими результатами и результатами модели.

Информационная экономика – подход в некоторой степени абстрактный. Возможно, одно из его самых существенных ограничений – упущение эффекта накопления информации в течение долгого времени, в повторном процессе принятия решения. Логика модели определяет, что информация может иметь нулевую ценность, если она не противоречит решениям и действиям, и это было бы верным, если бы эта информация не влияла на действие, но ее вклад мог бы проявиться не немедленно, а в последующие периоды.

В отношении универсальности информационных учетных моделей, необходимо подчеркнуть, что они оптимизируют результаты независимо от системы ценностей оператора принятия решения или его способностей. Это – неудачный подход, поскольку он основывается на почти тавтологическом суждении, которое может применяться без учета отрицания. Возможно, наиболее обобщенная Мета-модель и само тавтологическое суждение заложены в идее того, что все операторы, свободные в принятии решений, стремятся оптимизировать свои планы, следуя процессу, определенному моделью. Процессу, который гарантирует лучшие результаты в отношении доступных сигналов. Предполагается, что следуя модели, оператор показывает лучшее возможное поведение с его потенциально некорректными оценками в каждом возможном направлении. Поэтому он может быть неправ во всем, кроме того, что требует модель, и все еще оптимизировать результаты. В этом случае, оптимизация – в терминах выполнения сделок, определены непосредственно в модели.

При этом, необходимо иметь в виду, что любой учетный регистр – это не что иное, как форма, с помощью которой бухгалтер записывает проводки. Но, что особенно удивительно, и в работах так или иначе, связанных с теорией и автоматизацией учета находится место для достаточно экзотических форм изображения проводок, как, например, изображение проводки в виде точки трехмерного пространства, но не выделен в отдельную категорию столь распространенный в практике учетной работы табличный способ изображения проводок.

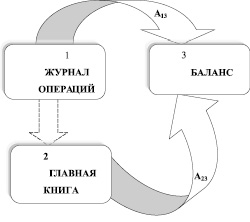

Преобразование же данных, представленных в виде журнала операций и главной книги в баланс, имеет следующие ограничения: алгоритмы А13 и А23 неэквивалентны, несмотря на то, что с помощью каждого из них будет получен один и тот же баланс, поскольку преобразования осуществлялись на основе разных исходных данных: журнала операций и главной книги.

В то же время, составной алгоритм А13А23 эквивалентнен алгоритму А23, так как оба этих алгоритма имеют одну и ту же область определения – данные журнала операций, и одну и ту же область отображения – главную книгу.

Это обстоятельство может иметь практическое значение и согласуется с принципом осторожности. Например, при проведении аудита необходимо принимать во внимание, что на основе различающихся хронологических регистров может быть получен один и тот же систематический регистр.

Рис. 3. Граф, иллюстрирующий отношение эквивалентности и неэквивалентности алгоритмов

Использование критериев эквивалентности позволяет видеть, что, несмотря на видимое многообразие форм, методик и алгоритмов бухгалтерского учета, во всех его системах существует нечто общее, что их объединяет. Это общее состоит в использовании одного и того же принципа в отражении учетных событий и в преобразовании первичных записей в бухгалтерские отчеты.

В практическом плане – цель записи проводки как способа отражения фактов хозяйственной жизни состоит в том, чтобы, в конечном счете, сформировать за отчетный период балансовые уравнения по каждому счету и таким образом сформировать на этой основе всю сводную бухгалтерскую и финансовую отчетность. Этой цели более всего подходит табличная форма изображения проводок.

Моделируя балансовые отчеты по нарастающим итогам, можно рассмотреть переход от констатации конкретных фактов хозяйственной деятельности по периодам к моделированию по нарастающим итогам. Применяя формулы ситуационно-матричного моделирования и суммируя отдельные составляющие главной книги нарастающим итогом, получается, формировать итоги не по каждому периоду в отдельности, а рассматривать динамику наращения остатков по счетам и производить анализ наращения остатков по счетам.

[1] Кольвах О.И. Ситуационно-матричное моделирование в бухгалтерском учете и балансоведении: монография. – М.: вузовская книга, 2010. – с. 49.

[2] Кольвах О.И. Ситуационно-матричная бухгалтерия как одно из средств развития теории учета в условиях программно-информационных технологий // Аудит и финансовый анализ. – №3. – 2000.

[3] Составлено автором по результатам исследования

Библиографическая ссылка

Сбитнева С.А. НЕКОТОРЫЕ АСПЕКТЫ КОНСТАНТНОЙ БУХГАЛТЕРИИ ДЛЯ АНАЛИЗА И ПРОГНОЗИРОВАНИЯ БИЗНЕС-ПРОЦЕССОВ // Успехи современного естествознания. – 2013. – № 12. – С. 104-108;URL: https://natural-sciences.ru/ru/article/view?id=33181 (дата обращения: 26.04.2024).